Financial Calculator

وصف لـFinancial Calculator

حاسبة المالية يساعدك على التخطيط لأهدافك المالية على المدى الطويل مثل تربية الطفل ، زواج الأطفال. يساعدك ذلك على تقييم المبلغ الذي يجب عليك استثماره كل شهر للحصول على المبلغ المطلوب في نهاية فترة الاستثمار. يساعدك على حساب القيمة المستقبلية لخطة SIP (خطة الاستثمار المنتظمة) أو لحساب EMI (القسط الشهري المستحق) بسرعة من قرض المنزل ، قرض السيارة.

المميزات

- مخطط الهدف.

- مخطط التقاعد.

- التأمين مطلوب

- أدوات SIP- SIP حاسبة ، SIP مخطط ، SWP حاسبة ، STP حاسبة.

- أدوات القرض - حاسبة القرض ، إعادة تمويل القرض ، قرض قارن وفائدة حاسبة EMI قرض الفائدة مع خيار EMI المتقدم

- حاسبة الوديعة الثابتة

- حاسبة إيداع المتكررة

- حاسبة قيمة المستقبل

- حفظ الأهداف وخطة التقاعد

- عرض خطتي

- حاسبة البقشيش (الهند)

- حاسبة ضريبة الدخل (الهند) للسنة المالية 2018-1918 ، السنة المالية 2017-18 ، السنة المالية 2016-2017 ، السنة المالية 2015-2016

- الوقت قيمة حاسبة المال

- حاسبة ضريبة كسب المال للممتلكات

1. مخطط الهدف

سيساعدك برنامج Goal Planner على التخطيط لأية أهداف مالية مثل Child Education أو Child Marriage. يقوم بحساب الاستثمار الشهري المطلوب لتحقيق الهدف. يمكنك إعطاء الهدف القيمة الحالية ، أي عدد السنوات المتبقية ، التضخم ، معدل العوائد على استثماراتك.

القيمة الحالية: 8 ، 00000

عدد السنوات المتبقية: 15 سنة

معدل العائد: 12 ٪

التضخم: 7٪

القيمة المستقبلية: 22 ، 07 ، 225

الاستثمار الشهري: 4،418

مبلغ مقطوع الاستثمار: 4 ، 03،252

مثال: لنفترض أنك تريد التخطيط لتعليم طفلك الذي يكلف 8000 ، 00000 اليوم. عدد السنوات المتبقية هو 15 سنة والتضخم الذي تتوقعه هو 7٪ وتتوقع عائد 12٪ من استثماراتك. في هذه الحالة ، القيمة المستقبلية هي 22 ، 07225 ، ولتحقيق هذه القيمة المستقبلية ، يجب عليك استثمار 4،418 في الشهر أو المبلغ الإجمالي 4 و 03،252.

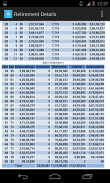

2. مخطط التقاعد

مخطط التقاعد يساعدك على تحديد مقدار المال الذي ستحتاجه للتقاعد الخاص بك للحفاظ على نمط الحياة الحالي بعد التقاعد. يمكنك إعطاء العمر الحالي ، وسن التقاعد ، والمصروفات الشهرية الحالية ، والتضخم المتوقع ، ومعدل العوائد على استثماراتك قبل التقاعد ومعدل العوائد على استثماراتك بعد التقاعد.

العمر: 30

سن التقاعد: 58

المصروفات الشهرية: 30،000

التضخم: 7٪

معدل العائد: 15 ٪

المصروفات الشهرية عند التقاعد: 1 ، 99465

المصروفات السنوية عند التقاعد: 23،93،582

التقاعد كوربوس: 3 ، 99 ، 98،159

الاستثمار الشهري: 7،719

مثال:

لنفرض أنك في الثلاثين من العمر تريد التقاعد في 58 وتوقع أن تعيش حتى عمر 80 سنة.

إذا كانت مصاريفك المنزلية الشهرية الحالية (باستثناء المصروفات التي لن تكون جزءًا منها بعد التقاعد ، مثل EMI ، أو قسط التأمين ، أو نفقات التعليم ، إلخ) 30000 ،

تتوقع أن يكون التضخم حوالي 7٪ خلال الـ 28 عامًا القادمة ،

تتوقع 15٪ عائد على استثماراتك قبل التقاعد و

خلال فترة التقاعد ، تتوقع أن تسترد استثماراتك 10٪.

إذاً ، عدد السنوات المتبقية على التقاعد الخاص بك هي 28 سنة ، وعند التقاعد سوف تحتاج إلى مجموعة تقاعد بقيمة 3،99،98،159 والتي أحتاج إلى توفير 7،719 شهريا.

3. خطة خطة الاستثمار المنتظمة (SIP)

ستقوم حاسبة SIP بحساب القيمة المستقبلية لخطة SIP (خطة الاستثمار المنتظمة). يساعدك على حساب القيمة المستقبلية لاستثمارك الشهري في صندوق الاستثمار المشترك ، صندوق الادخار العام (PPF) أو الوديعة الثابتة (FD) في البنك أو مكتب البريد.

مثال: إذا كنت ترغب في بدء SIP 5000 روبية في الشهر وكنت تتوقع أن تعيد استثماراتك 12٪ ، ثم في 10 سنوات ، سوف تولد 11 ، 50،193 مركبًا سنويًا.

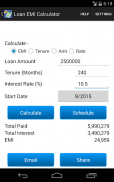

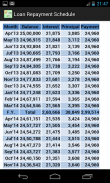

4. حاسبة القروض

حساب EMI (القسط الشهري المتساوي) من قرض المنزل ، قرض السيارة أو القرض الشخصي. كما يبين الجدول الزمني لسداد القروض مع إجمالي الفائدة المدفوعة وإجمالي المبلغ الأصلي المدفوع في نهاية كل سنة مالية.

يرجى إرسال اقتراحات ومشاكل إلى عنوان البريد الإلكتروني الخاص بي nilesh.harde@gmail.com أو زيارة http://www.financialcalculatorsapp.com/

Financial Calculator - معلومات APK

نُسخة APK: 25.02.03.69الحزمة: com.nilesh.goalplannerآخر إصدار من Financial Calculator

نُسخ أخرى

تطبيقات من الفئة نفسها

قد يعجبك أيضًا...